ここでは、平成25年の公益法人制度改革に伴ってクリニック開設が比較的簡単になりました一般法人によるクリニック開設についてお話しします。

診療所を開設できる一般法人とは

クリニックを開設できるのは、原則として個人の医師・歯科医師、そして医療法人です。

しかし、条文をよく読んでみますと、『医師及び歯科医師でない者』が『診療所を開設しようとするときは、許可を受けなければならない』と書かれています(医療法第7条要約)。

その代表例が医療法人というわけで、限定されているわけではありません。実際に、旧法の下ですが財団法人や社団法人が開設しているクリニックもあります。

ただし、一般社団・財団法人がクリニックを開設するためには、いくつかクリアしなければならない要件があります。ここでは、一般社団法人による診療所開設について解説しています。

医療法人との違い

一般法人でもクリニック開設ができるとして、医療法人とは何が違うのでしょうか。メリットはもちろん、デメリットも踏まえて選択する必要があります。

| 一般社団法人 | 医療法人 | |

|---|---|---|

| 設 立 | 登記申請のみ | 認可を経て登記申請 |

| 診療所開設 | 保健所による許可が必要 | 保健所による許可が必要 |

| 申請時期・期間 | 随時 | 年2~3回受付期間のみ |

| 申請~開設 | 1週間~1か月程度 | 半年以上 |

| 設立後の変更 | 即時 | 変更認可(2~3か月)が必要 |

| 拠出金の制限 | なし | あり(行政指導による) |

| 理事長の要件 | なし ただし、非営利性について 誓約が必要 | 医師または歯科医師 |

| 業務の制限 | なし | 本来業務(医業)と、限定列 挙された附帯業務のみ |

| “社 員” | 2人以上 | 3人以上(行政指導による) |

| 役 員 | 理事 3人以上(理事会設置) 監事 1人以上 | 理事 3人以上(理事会設置) 監事 1人以上 |

| 配 当 | 不可 | 不可 |

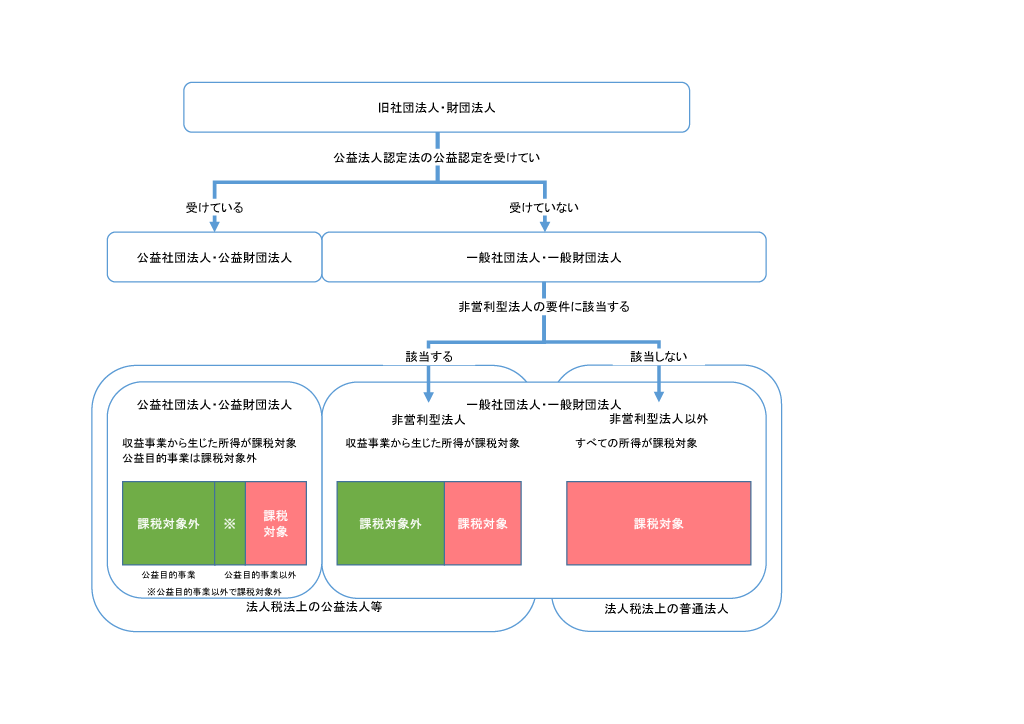

| 税務の特例 | 非営利型であれば、保険収入 に対応する所得に対しては、 法人事業税非課税。 公益法人になれば、税制優遇 あり。 | 保険収入に対応する所得に対 しては、法人事業税非課税。 社会医療法人になれば、税制 優遇あり。収益事業も可。 |

| 債務の引継ぎ | 制限なし | 条件あり(行政指導による) |

大きく異なるのは、監督官庁がなく認可が不要という点です。また、医療法人の理事長は医師・歯科医師が大原則ですが、一般法人にそのような制限はありません。

しかし、だからといって何でも自由というわけではありません。後述のとおり、クリニックの運営を行うに相応しい法人であることが求められます。一般社団法人でのクリニック開設を目指すのであれば、そのための要件をしっかり確認する必要があります。

一般社団法人がクリニックを開設するためには

よくある質問をもとに、ご説明します。

本当に社団法人でクリニック開設なんてできるの?

よく聞かれるのですが、もともと(旧)社団・財団法人は、クリニックを開設することができます。公益法人制度改革によって、社団・財団法人は誰でもいつでも設立できる「一般社団・財団法人」と、これらがさらに公益認定を受けた「公益社団・財団法人」に分かれました。これにより、一般社団・財団法人がクリニックを開設できるようになりました。

このことは、厚労省からの通知にも書かれています。平成19年に『医療法人以外の法人による医療機関の開設者の非営利性の確認について』という通知が出ており、タイトルどおり、医療法人以外の法人、すなわち一般社団・財団法人がクリニックを開設することに触れられています。

どんな一般社団法人が、クリニックを開設できるの?

公益法人制度改革では、それまで「社団法人」「財団法人」と呼ばれていたものが、それぞれ一般と公益の2種類に分かれました。ここでは、一般社団法人についてお話ししていきます。

税制優遇を受けるためには公益認定というものを受けなければなりませんが、一般社団法人は、いつでも誰でも設立できる法人です。その中でも、一定の要件を満たして設立された一般社団法人は、「非営利型法人」と呼ばれます。

こちらの真ん中の法人が、非営利型法人です。

一般法人は営利的な活動も非営利的な活動もできますが、一般社団法人の中でも、非営利型法人が医療機関を開設するのに適しています。

| 類型 | 要件 |

|---|---|

| ①非営利性が徹底された法人 (法人税法2九のニイ、法人税法施行令3①) | 1 剰余金の分配を行わないことを定款に定めている こと。 2 解散したときは、残余財産を国・地方公共団体や 一定の公益的な団体に贈与することを定款に定めて いること。 3 上記1及び2の定款の定めに反する行為 (上記1、2及び下記4の要件に該当していた期 間において、特定の個人又は団体に特別の利益を与 えることを含みます。)を行うことを決定し、又は 行ったことがないこと。 4 各理事について、理事とその理事の親族等である 理事の合計数が、理事の総数の3分の1以下である こと。 |

| ②共益的活動を目的とする法人 (法人税法2九のニロ、法人税法施行令3②) | (省略) |

ご注意いただきたいのは、4にありますとおり、各理事について、理事とその理事の親族等である理事の合計数が、理事総数の3分の1以下であることという制限は、医療法人にはありません。

※医療法人の場合、夫婦親子で理事を占めることは、まったく問題ありません。

これは税制上のルールではありますが、医療の主体となる法人が営利法人では、儲からないからやめるという事態も起こりかねません。それでは患者が困ってしまいますので、非営利性が確保されている法人である必要があります。

医療における「非営利性」とは

税務面での非営利性については前述のとおりですが、クリニック開設を許可してもらうには、当然ながら医療における非営利性こそを満たす必要があります。この点については、厚労省から『医療機関の開設者の確認及び非営利性の確認について』という通知が出ていますので、そちらを確認する必要があります。これらの確認事項にすべて答えられるかどうか、しっかり確認してください。

資金計画は適切か

非営利性に加えて、資金計画が適切であることも、クリニック開設のために必要なポイントです。前述のとおり、儲からないからやめたと言われてしまうと、地域医療が保てなくなってしまうからです。

こうした点から考えて、医療における「非営利性」というのは、患者を治したいという気持ちがあるか?ということに行き着くと考えています。『儲からないからやめたは困る』と書きましたが、借金をしてでも診療を強制されるわけではありません。しっかりした資金計画の下、患者に医療を提供するということが求められているのだと思います。

そのために、非営利性だけでなく資金計画も必要です。非営利性の大原則は、剰余金を配当しないことです。収益を、山分けせず事業の発展のために使ってほしいというのが、その趣旨です。

資金計画は、それほど詳細なものでなくてかまいませんが、継続して医療の提供が可能であることを示す必要があります。行政側にも理解が得られるように作成し、ていねいな説明が大切です。

法律に基づいて

一般社団法人によるクリニック開設は、こうしたポイントが大切で、どこに何を書けばよいというものではありません。最初に書きましたとおり、公益法人制度改革によって始まったものであり、まだ日が浅い仕組みです。

そのせいもあって、保健所ごとに対応や判断がまちまちという現実があります。

しかし、法律は一つであり、法律に基づいた手続きであることは間違いありません。そのことをしっかりと胸に刻み、頭に刻み、法律を理解したうえでこちらの考えを明確に伝えることがポイントになります。

保健所にとっても未知の部分がありますので、医療法人手続上はどのようになっているかを示しながら進めることもあります。医療法人制度と一般法人制度、両方を踏まえて申請に臨むのが最善です。